از جمله نگرانیهای اشخاص حقوقی و حقیقی من جمله بانکهای خارجی در خصوص فعالیت و تاسیس یک شعبه در کشورهای دیگر، موضوع مالیات مضاعف است یعنی اشخاص غالبا نگران هستند که برای یک درآمد واحد یا یک سرمایه واحد مجبور به پرداخت دو مالیات بشوند، یکی در کشور متبوع خود و دیگری در کشورهای محل فعالیت، فرض کنید یک بانک انگلیسی مطابق با مقررات و شرایطی که سابقا ذکر شد اقدام به تاسیس شعبه در ایران بنماید این شرکت مطابق با قانون مالیاتهای مستقیم ایران و قانون مالیات انگلستان مکلف است با توجه به درآمدی که کسب نموده است مقداری مالیات پرداخت نماید هم به اداره مالیات ایران و هم به اداره مرکزی دولتی درآمد و گمرک انگلستان، برای جلوگیری از این مشکل دولتها غالبا برای جذب سرمایه بیشتر و اطمینان خاطر سرمایه گذاران موافقت نامههایی را در این خصوص با کشورهای دیگر امضا مینماید،به بیان دیگر چون اخذ مالیات مضاعف عرفاً عملی ناعادلانه به شمار میرود اغلب کشورها با عقد قراردادهایی تحت عنوان موافقتنامه اجتناب از اخذ مالیات مضاعف از دریافت مالیات مجدد صرف نظر میکنند یا از میزان آن میکاهند البته در بعضی از کشورها مانند آمریکا موارد اجتناب از پرداخت مالیات مضاعف در قوانین پیشبینی شده است بدین توضیح که اتباع آمریکا که در خارج از این کشور صاحب کسب و کار هستند، میتوانند در هنگام پرداخت مالیات، مالیاتهایی را که به دولتهای خارجی و در راستای کسب و کار خود پرداخت کردهاند را حذف نمایند[1]

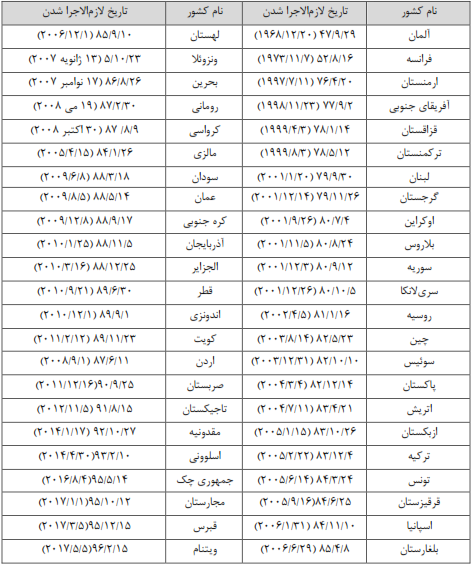

ایران نیز از این موضوع مستثنی نمیباشد.و در همین راستا تاکنون مبادرت به امضاء موافقتنامههای زیادی کرده است که آخرین آن با کشور ویتنام و در سال هزار و سیصد و نود و شش بوده است در جدول ذیل کشورهایی که ایران با آنها موافقتنامه اجتناب از اخذ مالیات مضاعف امضا کرده است آورده شده است

در لیست بالا 46 کشوری که با ایران موافقت نامه اجتناب از اخذ مالیات مضاعف امضا کردهاند، همراه با تاریخ لازمالاجرا شدن آن موافقتنامه ذکر شده است. جالب است که هیأت وزیران در جلسه مورخ 1381.6.10 بنا به پیشنهاد شماره 23877 مورخ1381.5.29معاونتحقوقی و امور مجلس رییس جمهور امضا موافقتنامه اجتناب از اخذ مالیات مضاعف را با دولت انگلستان تصویب نمود اما تاکنون این موافقتنامه به صورت رسمی بین طرفین امضا و تبادل نشده است لذا در حال حاضر بانکها و یا شرکتهای انگلیسی خواهان فعالیت در ایران ممکن است در خصوص مالیات مضاعف دچار مشکل شوند.

قانون مالیاتهای مستقیم ایران نیز از موضوع مالیان مضاعف به سادگی عبور نکرده است این قانون در ماده 180 خود برای ایرانیان مقیم خارج از کشور شرایطی را پیشبینی کرده است که در صورت وجود آن شرایط این دسته از افراد از پرداخت مالیات مضاعف معاف میشوند همچنین به ترتیب در مواد 91 برای اشخاص حقیقی خارجی و در مواد 105 و 109 برای اشخاص حقوقی خارجی در خصوص بخشیدگی مالیات مضاعف قوانینی را ذکر کرده است که با توجه به موضوع حاضر میتوان گفت تبصره 3 ماده 105 قانون یاد شده تکلیف شعبه بانکهای خارجی را در خصوص پرداخت مالیات مضاعف مشخص کرده است این تبصره چنین اعلام میکند: "در موقع احتساب مالیات بر درآمد اشخاصحقوقی اعم از ایرانی یا خارجی، مالیات هایی که قبلا پرداخت شدهاست با رعایت مقررات مربوط از مالیات متعلق کسر خواهد شد واضافه پرداختی از این بابت قابل استرداد است" به نظر بعضی از نویسندگان [2]با توجه به این تبصره چنانچه اشخاص حقوقی خارجی مالیات در کشور متبوع خود پرداخت کرده باشند از مالیات آنها در ایران کسر خواهد شد، این تفسیر بسیار به عدالت نزدیک است و از طرفی میتواند راهگشای حضور شرکتهای خارجی در ایران و اطمینان خاطری باشد در بحث پرداخت مالیات مضاعف.

علی سیفی وکیل پایه یک دادگستری و مشاور حقوقی شرکتها